こんにちは。ファイナンシャルプランナー(FP)・行政書士の河村修一です。

親の老老介護・遠距離介護を実際に経験した立場から、相続手続きや遺言書の作成、財産管理に加え、介護費用の見通しや保険の判断、老後資金の準備まで幅広くお手伝いしています。

「手続きとお金、両方の相談ができる窓口」として活動しています。

この記事も、そんなお悩みを持つ方のヒントになれば幸いです。

最近、「親の介護を経験してから、自分の老後や介護が心配になった」という内容の記事などを目にすることが増えてきました。

とくに、50代を迎えると、親の介護が現実になってくる時期でもあり、「自分も同じように子どもに迷惑をかけたくない」「そのために何か準備できることはないか」といった思いを抱える人が増えているように感じます。

そうした方の多くが、「何かしら備えておきたい」「公的な制度だけで本当に足りるのか」といった漠然とした不安を抱えていて、その答えのひとつとして「民間介護保険」の検討を始めるのではないでしょうか。

しかし、いざ保険会社のパンフレットを読んでも、比較サイトを見ても、複雑かつ情報が多すぎてかえってよくわからない。

そんな状態で、営業担当の方と会って説明を受けても、本当に自分に合ったものなのか判断できない。

これは、非常によくある状況です。

民間介護保険は「何に備えるか」がはっきりしていないと選べない

民間の介護保険は、公的介護保険だけでは賄いきれない将来の介護費用に備えるための方法のひとつです。

民間介護保険は、一般的には、所定の要介護状態が一定期間継続した場合や、公的介護保険で所定の要介護度以上と認定された場合に、「一時金」や「年金形式」、あるいは「一時金+年金形式」で給付金を受け取ることができる仕組みになっています。

しかし、実際に商品を比較してみると、商品ごとに「給付条件」や「給付金の受け取り方」、「保障期間」、「掛け捨て型か貯蓄型」などが細かく異なっており、その違いをきちんと理解していないと、せっかく保険に加入していても、いざというときに給付が受けられなかったというケースもあり得ます。

給付要件は保険商品によって違う

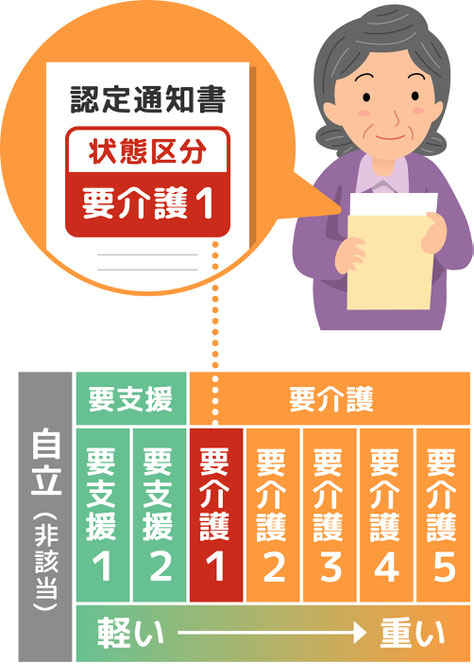

民間の介護保険を選ぶうえで、とくに注意したいのが「給付要件(所定の要介護状態)」です。

たとえば、ある保険会社の商品では、要介護2から給付対象になるものがある一方で、別の商品では要介護3以上でないと給付されないという場合もあります。

自分が思っていたよりも基準が厳しかったり、想定していた状況が給付対象外になっていたりすることもあるため、契約前には必ず細かい条件を確認する必要があります。

さらに注意すべきなのは、「公的介護保険に連動した給付条件のタイプ」とは別に、保険会社独自の給付基準が設けられている場合もあるという点です。

このように、介護保険の給付要件は商品ごとに異なるため、契約前には給付の条件や判定基準をしっかり確認しておくことが必要です。

また、「要介護2や3などは具体的にどのような状態か」という点についても正しく理解しておかないと、給付対象となる状態のイメージがつかめません。

そのため、給付要件を確認するときは、それぞれの要介護度の内容や状態像についても、あわせて確認しておくことが大切です。

※参考 生命保険文化センター「給付要件」

有期型と終身型、どちらが自分に合っているか

保障期間についても大きな違いがあります。

民間介護保険には、保障期間が決まっている「有期型」と、生涯にわたって保障が続く「終身型」があります。

有期型は、たとえば「契約から10年間」や「満60歳まで」といった一定期間だけ保障がある仕組みで、その間に要介護状態になれば給付金を受け取れます。

しかし、保障期間が終了した後に介護が必要になった場合には、基本的に給付の対象とはなりません。

一方、終身型はその名の通り、生涯にわたって保障が続くため、何歳になってから要介護状態になっても、給付要件を満たしていれば一時金や年金などの形で受け取ることが可能です。

終身型は保険料が高めになる傾向がありますが、「いつ介護が始まるかわからない」「長生きするリスクに備えたい」という方には安心感のある選択肢といえるでしょう。

※ 参考 生命保険文化センター

保険で本当に不安は解消されるのか?

ここまで見てきたように、民間介護保険は「加入すれば安心」という単純なものではありません。

商品によって仕組みも条件も異なり、自分の想定するリスクや不安の内容と合っていなければ、せっかく保険料を払っていても意味がなくなってしまう恐れがあります。

そもそも、自分はなぜ保険料を支払ってまで民間介護保険に加入したいと感じているのか。

どんな介護状態を一番心配しているのか。

そのときに実際どのくらいの費用がかかるのか。

そして、民間保険以外に利用できる公的制度や、他の準備の方法はないのか。

こうしたポイントを一つずつ整理して考えることが重要です。

中立的な立場だからこそできる「選ばない」ためのアドバイス

当事務所では、保険商品を販売していません。

そのため、特定の保険をおすすめすることもなければ、手数料目的でプランを組むようなこともありません。

だからこそ、相談者の立場に立って、「そもそも保険が本当に必要なのかどうか」というところから、じっくりと一緒に考えることができます。

実際、「保険は入らなくていいと思いますよ」とお伝えするケースも少なくありません。

なぜなら、すでに十分な資産や収入があり、家族の支援体制が整っている場合などは、わざわざ保険料を払って備える必要がないからです。

一方で、介護にかかる費用を準備できるまでに時間がかかるケースや、一定期間だけ保障を確保したいといった事情がある場合には、民間の介護保険をうまく活用する選択肢が有効になることもあります。

そうしたときには、個別の保険商品を直接ご紹介することはできませんが、一般的にどのようなタイプの保険がどんな人に向いているのかといった情報をご提供しながら、判断材料としていただくことが可能です。

保険に加入するかどうかを考える前に、ご自身の状況や不安を整理し、その上で最適な備え方を一緒に見つけていくこと。

それが当事務所のスタンスです。

※民間介護保険の加入で悩んでいる方かこちらから

民間介護保険だけが「備え」ではない

民間介護保険は、あくまで備えの手段のひとつにすぎません。

介護費用に備える方法としては、保険だけでなく、貯金や資産運用といった選択肢もあります。

たとえば、ある程度の貯蓄を確保しておけば、突発的な費用にも柔軟に対応できますし、資産運用によって将来的な介護資金を効率よく増やすことも可能です。

本当に大切なのは、「将来、誰がどのような形で自分を支えてくれるのか」「お金はどうやって管理され、どのように使われるのか」「家族が困らないように、今どんな準備ができるのか」といった全体の設計です。

たとえば、認知症になる前に家族信託や任意後見といった制度を活用しておくことで、将来のお金の流れをスムーズにすることができます。

また、介護にかかる費用を事前に把握しておけば、必要な分だけを効率よく準備することができ、過剰な保険料を払い続ける必要もなくなります。

つまり、「民間介護保険に入るかどうか」というのは、単独で考えるべき問題ではなく、ライフプラン全体の中で位置づけて判断すべきことなのです。

だからこそ、保険の相談は、単なる商品選びではなく、「将来設計」の一部として、中立的かつ総合的に考える必要があります。

※民間介護保険の必要性についてのご相談はこちらから

まとめ

民間介護保険は将来の不安を軽減する手段のひとつですが、貯金や資産運用など他の方法と組み合わせて考えることも重要です。

「なんとなく不安だから」という理由だけで加入するのではなく、ライフプランや家族構成、収支、公的制度などをふまえて総合的に判断しましょう。

保険はあくまで手段であり、目的ではありません。

まずは将来への不安や必要な備えを整理し、自分に合った保障内容を見極めることが大切です。

とくに複雑な商品は、将来理解しづらくなる可能性もあるため、慎重な検討が必要です。

納得して選べば、いざというときも安心です。

財産管理や将来の介護資金準備の重要性

介護費用の問題だけでなく、親の財産管理や遺言作成、将来の介護資金の準備も非常に重要です。

介護施設の選び方や費用に不安があれば、財産管理や遺言についても含めて専門家に相談することをおすすめします。

当事務所でも専門的な視点から最適な解決策をご提案しますので、どうぞお気軽にご相談ください。

また、もし今、親の介護が心配なら、ぜひ一度、「親の認知症と介護費用に備えるサポートプラン」を検討してみてください。

あなたとご家族の未来の安心をサポートします。

介護や生活に関するさまざまなテーマについて、介護ポストセブンでも取り上げています。こちらの記事もぜひご覧ください。

メディア掲載実績

私のコメントや情報提供を行った記事が、以下のメディアに掲載されています。詳しくはこちらをご覧ください。

【過去の一部の相談事例】

・介護費用がどれくらいかかるのか不安(50代女性)

・親の遺言書・生前贈与について(40代男性)

・資産運用について基本を整理したい(60代女性)など

・介護費用に関連する補足給付について(50代女性)

・医療費控除の概要について(50代女性)

・親の有料老人ホームの費用に関するキャッシュフロー表作成(50代夫婦)

・親の収入や資産から子どもへの援助に関するキャッシュフロー表作成(50代女性)

・親の保険と介護費用に関するご相談(50代女性)

・自宅の民事信託の活用と概要について(50代男性)

・所得控除と介護費用の関連について(60代女性)

・金融機関の解約手続きについてのご相談(60代女性)

・遺産分割協議書の作成に関するご相談(60代女性)

・親の介護費用と一時払終身保険の活用について(50代女性)

・老後資金のキャッシュフロー表作成(60代男性)

・年金受給に関するご相談(60代男性)など