お客様からお声をいただきました。

現在、アンケートは一部のお客様にお願いしており、全てのお客様に依頼しているわけではありません。

今後、より多くのご意見をいただけるよう努めてまいります。

※アンケートにお答えいただいたお客様には、心より感謝申し上げます。皆様からいただいたご意見を今後のサービス向上に活かしていきます。

From: <○○○○>

Subject: ありがとうございました。

> 河村先生、先日はお忙しい中ありがとうございました。介護費用の知識がほとんどない私にあそこまで懇切、丁寧に教えて頂き、感謝しています。

今後とも宜しくお願いいたします。頼りにしています!

Original Message -----

From: ○○○

Subject: 昨日はありがとうございました

河村 様

おはようございます。

昨日はお時間頂き、また大変楽しい時間をありがとうございました。

今後、代理店としての成長戦略を考える上で、

河村さんのポリシーを伺えたことは自分にとって大きなヒントに

なりました。(※パートナー募集)

河村 修一 様

昨日はセミナーにて大変お世話になりました

ありがとうございました

(中略)

これからもどうぞよろしくお願い申し上げます

セミナー、勉強会などありましたら、どうぞよろしくお願いいたします。

河村修一さま

昨日はお電話をいただきありがとうございました。

またメールの確認が遅くなり

大変失礼をいたしました。

お会いした翌日にご丁寧に追加の説明をいただきありがとうございます。

河村様

(前略)

保険のカラクリやアドバイス有難うございました。

(中略)

医療保険に、昔から興味はあるんですけど、

よくわからなかったんです。

(中略)

夏バテには十分お気を付けくださいね。

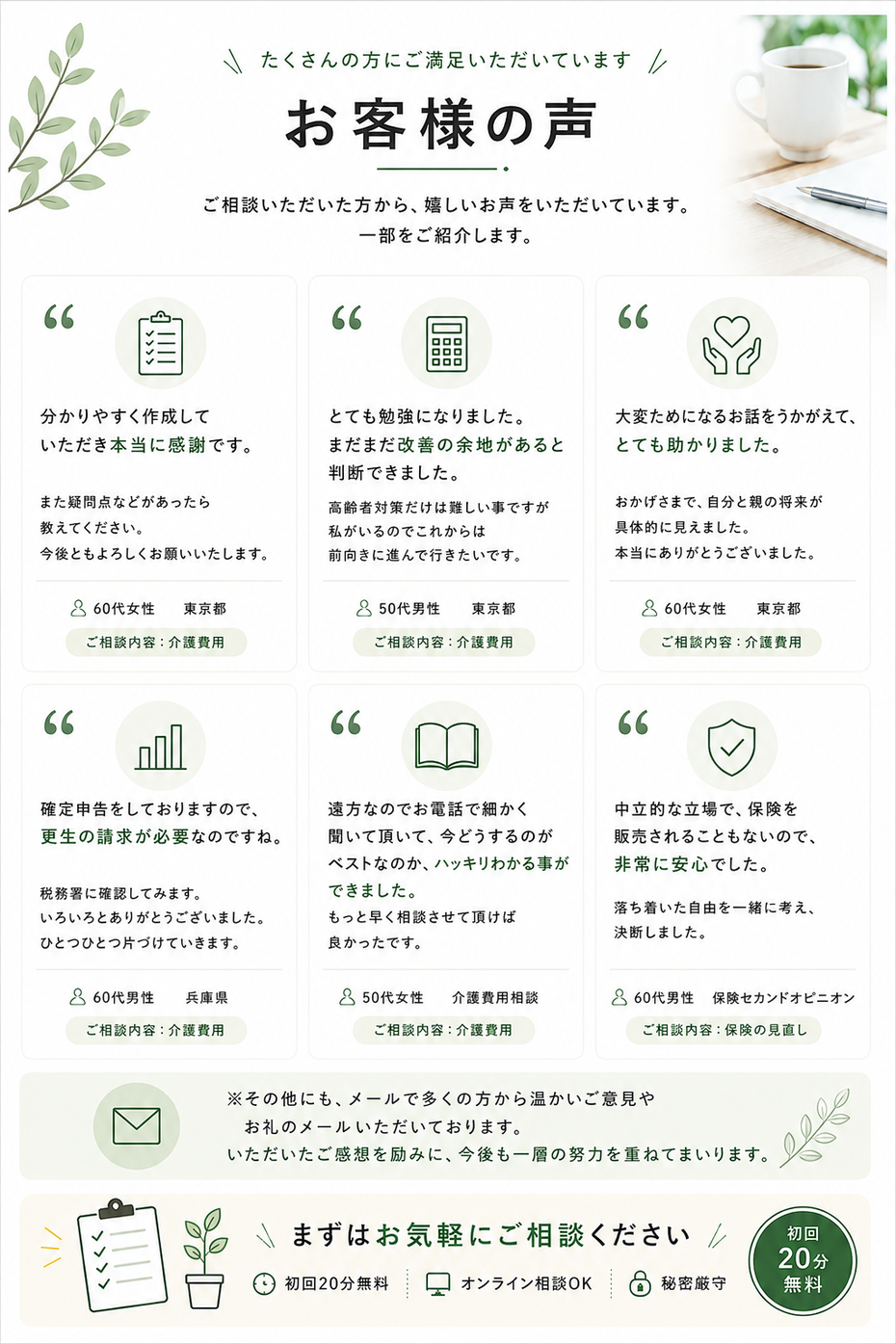

※その他にも、メールで多くの方から温かいご意見やお礼のメールをいただいております。いただいたご感想を励みに、今後も一層の努力を重ねてまいります。

CASE1

【親の介護費用のご相談】

90代前半の要介護2のお母様。最近、認知症が少し進み在宅での介護が厳しくなりつつあります。

年金は遺族年金で年間240万円強です。

資産は自宅と預貯金が2,000万円弱ありますが、今後、施設に入ったらどのくらいお金が必要かを知りたい。

施設代は、地域包括支援センターやケアマネジャー等にある程度聞いていますが、その他、自宅が空き家になったときの留意点や、加入している医療系の保険の継続の有無、月々どのくらいの施設代だったら大丈夫か等まとめて相談したい。

アドバイス

100歳まで生きるとしてキャッシュフロー表を作る

親が何歳まで生きるかは誰にもわかりません。

介護費用などを見積もる上で親の余命をどう見積もるかで大きく変わってきます。

例えば、親の余命を短く見積もってしまうと資金が枯渇する可能性があります。

そこで、一つの参考になるのが平均余命です。なお、平均余命よりも少し長めで考えていくことがポイントです。

ご相談者は、公的施設代については地域包括支援センターやケアマネジャー等から聞かれており、おおよそ想像できています。

その公的施設代をベースに資金計画を立てていきますが、仮に、有料老人ホームへの入居を考えたときは、別途、検討する必要があります。

その場合、候補に挙がっている有料老人ホームへ直接問い合わせて一時金とランニングコストなどを確認しましょう。

特に、おむつ代等が思った以上にかかったりする場合があります。

その他にも、医療費、嗜好品なども必要になりますので、しっかりと確認することが重要です。

また、お母様が施設に入ると、自宅が空き家になります。

空き家になってもコストはかかります。

例えば、固定資産税などの税金、電気代・水道代の基本料金、自治会費、損害保険、管理するための費用(交通費、庭のお手入れなど)、建物の劣化に対する費用などです。

空き家になった自宅を何も管理をしなかったら、近隣住民にとっても危険な存在(害虫の発生、地域景観の悪化、建物の倒壊、屋根材の飛散・落下、隣地への草の侵入、火災の発生、不審者の不法滞在、ポストの悪用など)にもなります。

今のところ、子供さんも住む予定はないのであれば、お母様が判断能力のあるうちに家族信託等で介護費用を捻出するのも一つです。

また、子どもさんが支援をするうえでは資産運用を検討してみましょう。

あくまでもリスクがどの程度取れるのかを確認し、最適なアセットアロケーションを構築します。

固定費の代表である医療保険などについても、継続の有無を検討する必要はあるでしょう。

経済的に負担にならなければ継続してもいいでしょう。

ただし、今後の介護費用が非常に厳しいのであれば、解約するのもひとつです。

どうしても、もし「解約した後に入院したら」などを考えると判断に迷う原因になります。

キャッシュフロー表から保険料のインパクトと効用をしっかり検討し、ある程度、割り切った判断も必要でしょう。

親の介護費用を支援して、子どもの老後のお金がなくなってしまわないように資金計画をしっかりと立てましょう。

施設代だけではなく、その他にどのようなコストがかかるのか、何歳まで必要か等を想定してキャッシュフロー表を作成することをお勧めします。

CASE2

【自宅売却による介護費用捻出のための生前贈与や家族信託】

地方に住む78歳の母親が、いつ認知症になるか分からないので、年内に自宅(母親が所有者)が売却できるようにしておきたい、自宅を売却したお金で母親の介護費用をまかないたいとのご相談。

なお、母親含め子供全員、自宅を今すぐに売却することには、抵抗があり、元気なうちは、母親に自宅で生活してもらいたいし、母親も今のまま暮らしたいと思っています。

相談者含め兄弟は都内にマンションを購入して生活しており、将来的にも実家に戻るつもりはありません。

母親の財産は自宅と預貯金あわせて2300万円

アドバイス

家族信託の利用をご提案。

事前に自宅を売却するようにしておきたいとのこと、生前贈与、任意後見契約、民事(家族)信託のうち、相談者の意向により生前贈与と民事(家族)信託の比較をすることになりました(成年後見制度のうち法定後見制度ついては、後見人に専門職がつくと毎月数万円の費用が発生するので使いたくないとの意向もあり)。

母親を含めて子供は認知症だけでなく病気、事故などでいつ判断能力がなくなるか分からないと気にされています。

例えば、暦年課税制度の場合、年間110万円の基礎控除しかなく、贈与税額は多額になります。

相談者は、預貯金を取り崩して高額な税金を払わないとなりません。

その他にも、登録免許税、不動産取得税がかかり、何十万円の費用が必要です。

母親の財産は自宅と預貯金を合わせても2500万円以下のため、相続時精算課税制度を活用すると、贈与税は非課税で子供に財産を贈与することができます。

しかも、相続人が子供2人であることから、相続税の基礎控除額以内(3000万円+600万円×2=4200万円)であり相続税はかかりません。

ただし、上記と同様、登録免許税や不動産取得税はかかります。

相談者(都内在住)が自宅を贈与してもらった後に、母親が介護になり施設に入所した場合、自宅を売却しても譲渡所得から3000万円の特別控除の特例は使えず、所得税がかかります。

一方、民事(家族)信託を利用した場合には、今回は委託者(母親)受託者(子)、受益者(母親)という自益信託であるので、贈与税はかかりません。

しかも、不動産取得税もかからず、登録免許税も大幅に安くなります。

また自宅を売却したときに譲渡所得から3000万円の特別控除の特例(一定の要件あり)が使え(詳細は割愛)所得税がかかりません。

このように、特例が使えるか否かや登録免許税等の面からは生前贈与より民事(家族)信託のほうが有利になります。

ただし、民事(家族)信託には、信託契約書の作成やコンサルティング費用などが別途必要になり、総合的に判断する必要があります。

CASE3

【介護費用】

相談者は、地方に住む81歳の母親と52歳の弟さんについてのご相談。

母親の年金収入が毎月4万円、弟さんのアルバイト収入が月13万円。

現在2人の生活費は月18万円弱です。

今回、母親が骨折入院したため、今後、もし、介護状態になった場合、お金が足りるのか不安でご相談。

アドバイス

施設介護で弟さんの老後不安の解消をご提案。

在宅介護の場合と施設介護(介護老人保健施設)の場合に分けてキャッシュフロー表を作成。

【在宅介護の場合】

- 弟さんが母親の介護をするためアルバイトの回数の減少や退職などで収入が減少します。

- 弟さんのアルバイトの回数減や退職などによる弟さんの将来の年金収入の減少で老後の不安が増大します。

【介護老人保健施設に入所した場合】

- 弟さんは現状のままアルバイトを継続できる、または、収入増も可能です。

- 毎月の費用として介護サービス費の1割+食費+居住費+日常生活費がかかります。

- 低所得者には食費・居住費の軽減制度があります。

【共通】

- 1割負担の介護サービス費には「高額介護サービス費」で自己負担額の上限があります。

- 母親が介護費の他に医療費もかかる場合には、「高額医療・高額介護合算制度」があり、自己負担の上限もあります。

- 障害者控除の適用(65歳以上の要介護者等は、必ずしも、障害手帳を保有していなくてもよく、「障害者控除対象者認定書」を役所に申請することにより可能です。なお、各自治体により認定基準が異なる)や医療費控除で所得税・住民税が少なくなります。

- 自治体独自の負担軽減制度がないかを調べ利用します。

在宅介護と施設介護の各々のキャッシュフロー表を短期的なものと母親(平均余命を参照にして)92歳までものを作成し、「見える化」した結果、施設介護でも母親の「貯金」と「年金収入」と相談者が少し援助すればなんとかなることがわかりました。

また、弟さんの老後も心配していましたが、施設介護によってアルバイト収入を増やすことができ、老後の不安も解消することが可能になりました。

その後、お母様は無事、介護認定を受けることなく退院され、元気に過ごされているとのご連絡を頂きました。

CASE4

【遠距離介護と自宅売却による在宅介護】

母親は現在80歳で、脳梗塞の後遺症で右手動かず、右足も不自由ですが何とか杖をついて歩けますが(要介護3)言語障害が少しだけ残っている状況です。

相談者が、施設への入所をすすめましたが、かなり強く拒否したため、現在は地方の実家で一人暮らしです。

日常生活は、1日3食宅配弁当サービス、1日3回の定期巡回サービス、週2回のデイサービス、その他手すりや車いすレンタルを利用しています。

また、自分で必要なものは近くのコンビニに行って、コンビニの店員さんに協力してもらって購入している状況です。

現時点では母親の生活に支障はでていませんが、次の選択肢の中からと考えています。

- 実家を売却し相談者と同居する

- 実家をそのまま(空き家)にして相談者と同居する

- このまま遠距離介護するまた、別居である場合、扶養控除は該当しないでしょうか

相談者は、一人暮らしの親が心配で同居を考えており、そのためにも実家の売却を早期にしたほうがいいと考えています(母親の預貯金は500万円くらいで年金は約年額30万円)。相談者は母親に毎月仕送りもしています。

アドバイス

実家を売却して相談者との同居をご提案。

【現状分析】

現状のまま遠距離介護での「短期の収支」も含めキャッシュフロー表を作成すると、5年後にはほぼ貯蓄も枯渇します。

もし、この間に要介護の上昇による介護サービスの増加や医療費の増加などが必要になった場合には、数年で貯蓄も枯渇し、相談者の経済的負担は今以上に増加します。

【最善の選択肢】

「実家を売却」した場合と「空き家」の場合とのキャッシュフロー表(短期の収支も含む)を作成し比較します。

- 実家の売却の場合

今後、要介護度が上昇による介護サービス費の増加や医療費の増加、施設介護になった場合にでも、介護費用の捻出が可能となります。また、自宅の売却には譲渡所得から3000万円の特別控除の特例が使えます。

しかも、現在、母親は判断能力あり契約行為ができるため売却が可能です。

万一、母親に判断能力がなくなると実家の売却ができなくなり、空き家となり、固定資産税や自宅の管理など大変になります。

このような状況が続くと自宅は荒れはて資産価値は減少し、売るに売れなくなる可能性があります。

このように自宅を1000万円以上(手取り)で売却できた場合には、母親が94歳くらいまでは預貯金が枯渇しないことにより安心できます。

- 空き家の場合

自宅を活用は全く考えてないということなので、自宅からの得られる収入はなく、固定資産税や自宅の修繕費などの管理費が売却時より必要となり、キャッシュフローの改善は難しい状況です。

しかも、相談者もマンションを購入しており、実家に戻るつもりはなく、母親も元気なときに自宅について不動産会社と色々折衝して売却する方向性だった等ことを勘案すると適切ではありません。

「自宅の売却」でも「空き家の場合」でも、在宅介護を選択した場合は、相談者自身の生活や行動に自由時間が減少するなど制約を受けますので、精神的に大変になるかと思います。

相談者自身の体調管理等もとても重要になってきます。

介護する人の4人に1人はうつ病などを発症するとも聞いたりします。

ショートステイ等を利用するなどして息を抜く時間も取りましょう。

税務面で相談者は、母親に常に生活費を送金しているので「生計を一にしている」状況になり、同居・別居にかかわらず扶養親族に該当します。

経済的面だけではなく、母親の思いなど感情的な部分が非常に大切になります。

今回の場合は、母親は「施設だけは絶対に入りたくない」と思っていること、相談者も母親の意思が第一条件で、同居も当然だと考えており「実家を売却して同居」を選択する後押しになりました。

過去にいただいたご相談の一部

・親の遺言書・生前贈与について(40代男性)

・資産運用について基本を整理したい(60代女性)

・介護費用に関連する補足給付について(50代女性)

・医療費控除の概要について(50代女性)

・親の有料老人ホームの費用に関するキャッシュフロー表作成(50代夫婦)

・親の収入や資産から子どもからの援助に関するキャッシュフロー表作成(50代女性)

・親の保険と介護費用に関するご相談(50代女性)

・自宅の民事信託の活用と概要について(50代男性)

・所得控除と介護費用の関連について(60代女性)

・金融機関の解約手続きについてのご相談(60代女性)

・遺産分割協議書の作成に関するご相談(60代女性)

・親の介護費用と一時払終身保険の活用について(50代女性)

・老後資金のキャッシュフロー表作成(60代男性)

・年金受給に関するご相談(60代男性)など

このようなご相談に対応しています。

介護費用の心配から始まり、

- 「将来のお金の流れを見通したい」

- 「親の資産をどう管理すればよいか」

- 「いざという時に備えた準備をしたい」

こうしたご相談に対し、「ライフプランの作成」や、必要に応じて「遺言書の文案作成支援」や「任意後見契約支援」、「民事信託のご提案」、「相続手続き支援」も行っています。

ご家族の状況やお気持ちに寄り添いながら、最適な形を一緒に考えます。